中国是全球最大的铜产品生产国和消费国,铜消费量占全球一半以上。铜不仅是传统制造业的关键原料,也是AI等新兴产业的必需材料。一家全球领先的铜加工企业负责人表示,目前市场需求旺盛,尤其是新能源汽车的高压电磁扁线产品订单已经排到了2027年下半年,每年需要采购原生铜和再生铜约190万吨。

今年以来,国际铜价持续上涨,截至某日,伦敦金属交易所(LME)铜价达到每吨13638美元,处于近年来高位。由于中下游产品供不应求,上游矿场正满负荷开采。在江西德兴的一处大型铜矿现场,工作人员介绍,矿区共有5台电铲同步作业,24小时满负荷生产,日均开采量达13万吨。矿石经过磨矿、浮选等工序后制成铜精矿,供应给下游冶炼企业。因铜价上涨,低品位矿石也被纳入开采序列,预计今年将超过1600万吨。为扩大产能,矿场还加大了对周边矿区的勘探力度,一些废矿也被重新利用。

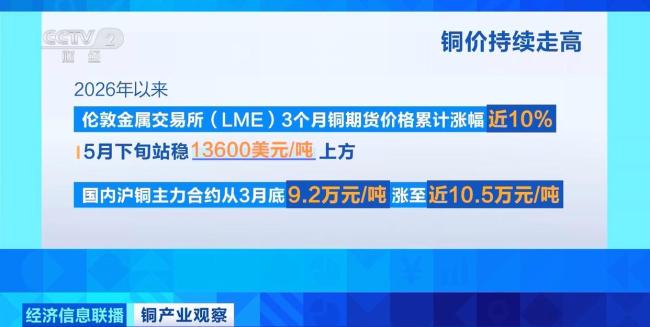

伦敦金属交易所(LME)3个月铜期货价格累计涨幅近10%,国内沪铜主力合约从每吨9.2万元涨至近10.5万元。业内人士分析,除了下游需求旺盛,全球主要铜矿产区运营中断问题制约了供应端产能,中东局势导致铜冶炼关键原料硫黄供应受阻,进一步推高铜价。铜价上涨对上游铜矿企业带来机遇与挑战,一季度整个铜行业采选利润大幅提升,改善了企业现金流与资本开支能力。已披露的一季报显示,A股铜板块16只个股一季度合计归母净利润为365.88亿元,同比增长81.41%。

近年来,AI和新能源等新兴产业快速发展,铜库存量整体偏低,支撑铜价维持高位。在浙江宁波的一家铜产品生产车间内,铜锭经过轧制、退火、清洗等处理,被压制成铜板带卷材,广泛应用于AI服务器、数据中心、通信设备等领域。该企业负责人表示,国内智算中心加速建设,订单供不应求。另一家新材料生产企业金田铜业负责人称,新能源汽车的高压电磁扁线产品订单已经排到2027年下半年,每年需采购原生铜和再生铜共计约190万吨。专业机构预测,仅中国新能源车的铜需求量,2026年预计达到184万吨,2027年有望突破200万吨。2026年全球数据中心的铜消费量将达到74万吨,2028年预测达到130万吨。在国内库存相对偏低的情况下,供需失衡将推高市场价格中枢。

新兴产业快速发展带动产业链上的相关企业需求走高,竞争加剧,促使国内铜加工企业不断加大研发投入,加快产品迭代以提升竞争力。例如,一款厚度仅3微米的超薄铜箔,抗拉强度可达30公斤以上,能在有限空间内提升产品集成度与整体性能,缓解新能源汽车的续航压力,并节省铜料用量。企业纷纷加大研发投入,希望降低成本,提高高附加值产品的市场占有率。数据显示,今年一季度我国精炼铜产量为378.5万吨,同比增长9.3%,铜材产量563.3万吨,同比增长4.0%。新兴产业链扩容,带动高端铜制品需求持续攀升,铜加工产业正迎来从“规模扩张”转向“质量提升”的关键转型期。当前全球对高端铜板带、极薄铜箔、特种铜合金等产品的供需缺口持续扩大,特别是在半导体、先进电子等关键领域,高端铜材的国产化率稳步提升。

财富牛提示:文章来自网络,不代表本站观点。